央广网北京5月3日音书(记者 冯方)今天,众家银行呈现,对旗下“智能告诉存款”产物举办调治,有的打消自愿转存功效,有的下架联系产物。专家呈现,个别银行调治“智能告诉存款”产物,契合压降存款利率的计谋导向,有利于络续下降银行欠债本钱,使银行让利实体经济更具可络续性。

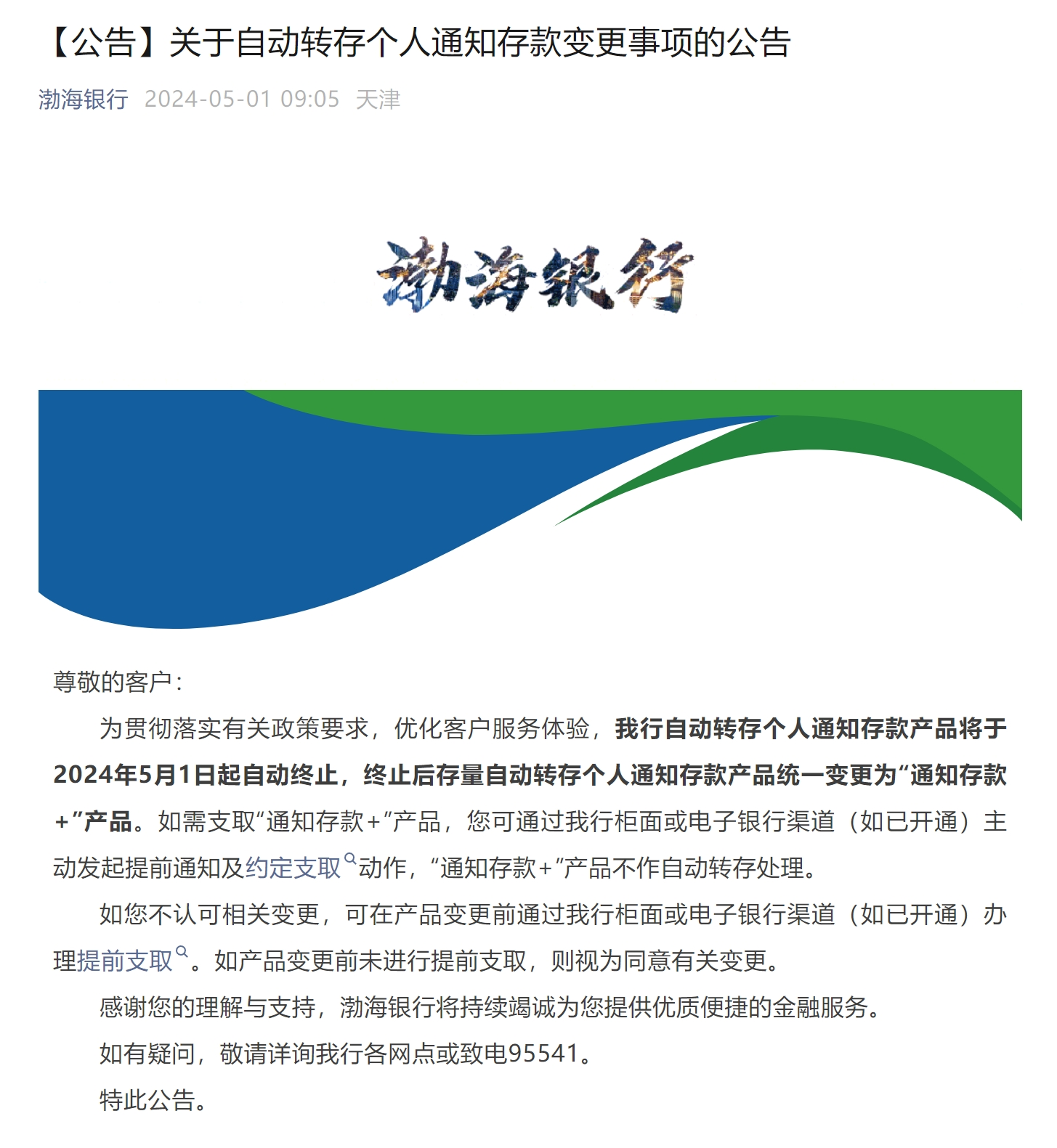

5月1日,渤海银行正在其官方微信大众号宣告通告称,该行自愿转存部分告诉存款产物于2024年5月1日起自愿终止,终止后存量自愿转存部分告诉存款产物联合改革为“告诉存款+”产物。如需支取“告诉存款+”产物,客户可通过该行柜面或电子银行渠道(如已开通)主动提议提前告诉及商定支取举措,“告诉存款+”产物不作自愿转存经管。

假若客户不承认联系改革,可正在产物改革前通过该行柜面或电子银行渠道(如已开通)处理提前支取。如产物改革前未举办提前支取,则视为应承相合改革。

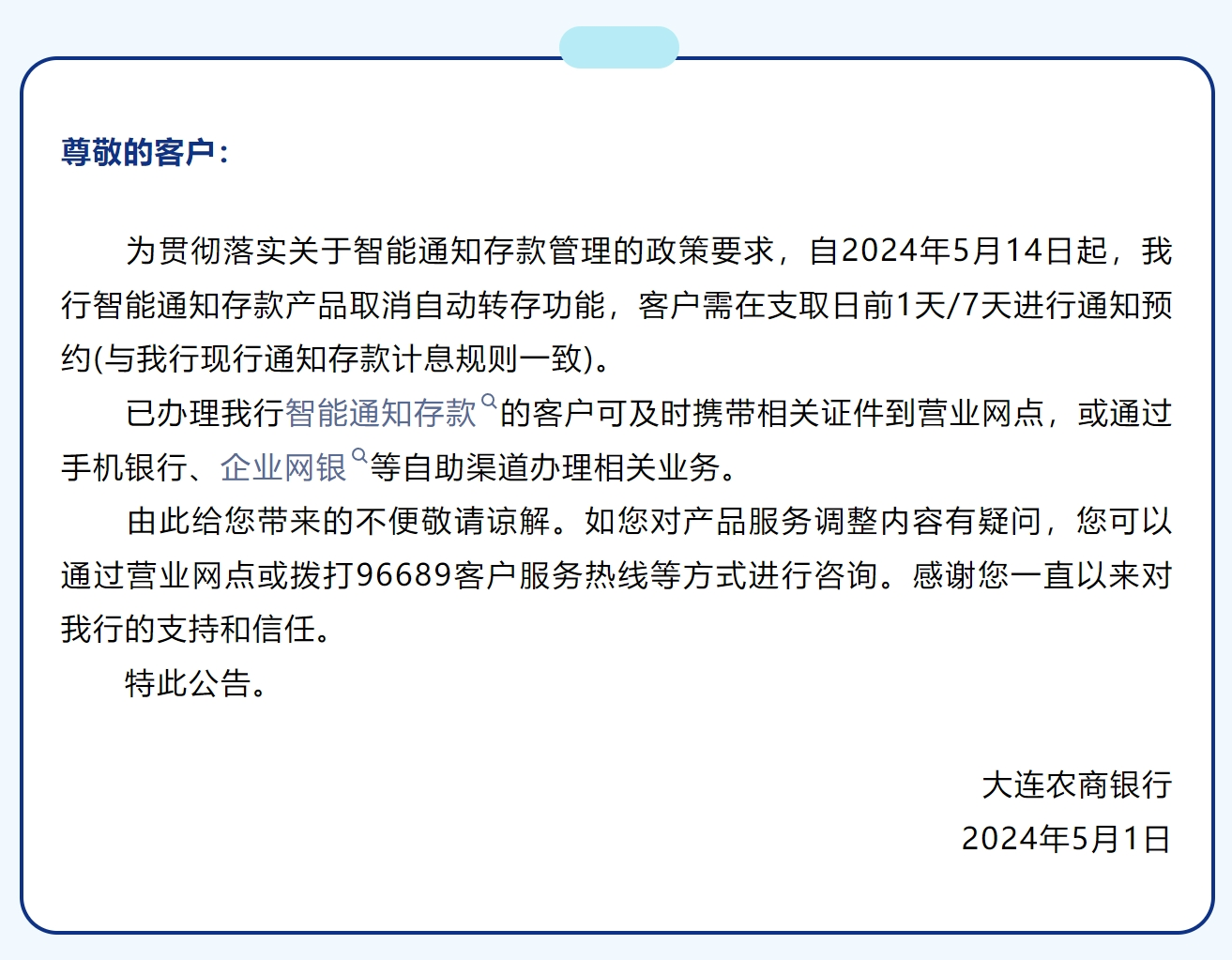

无独有偶,同日,大连农商银行也宣告通告称,自2024年5月14日起,该行“智能告诉存款”产物打消自愿转存功效,客户需正在支取日前1天/7天举办告诉预定(与该行现行告诉存款计息法例相仿)。已处理该行“智能告诉存款”的客户可实时带领联系证件到贸易网点,或通过手机银行、企业网银等自助渠道处理联系营业。

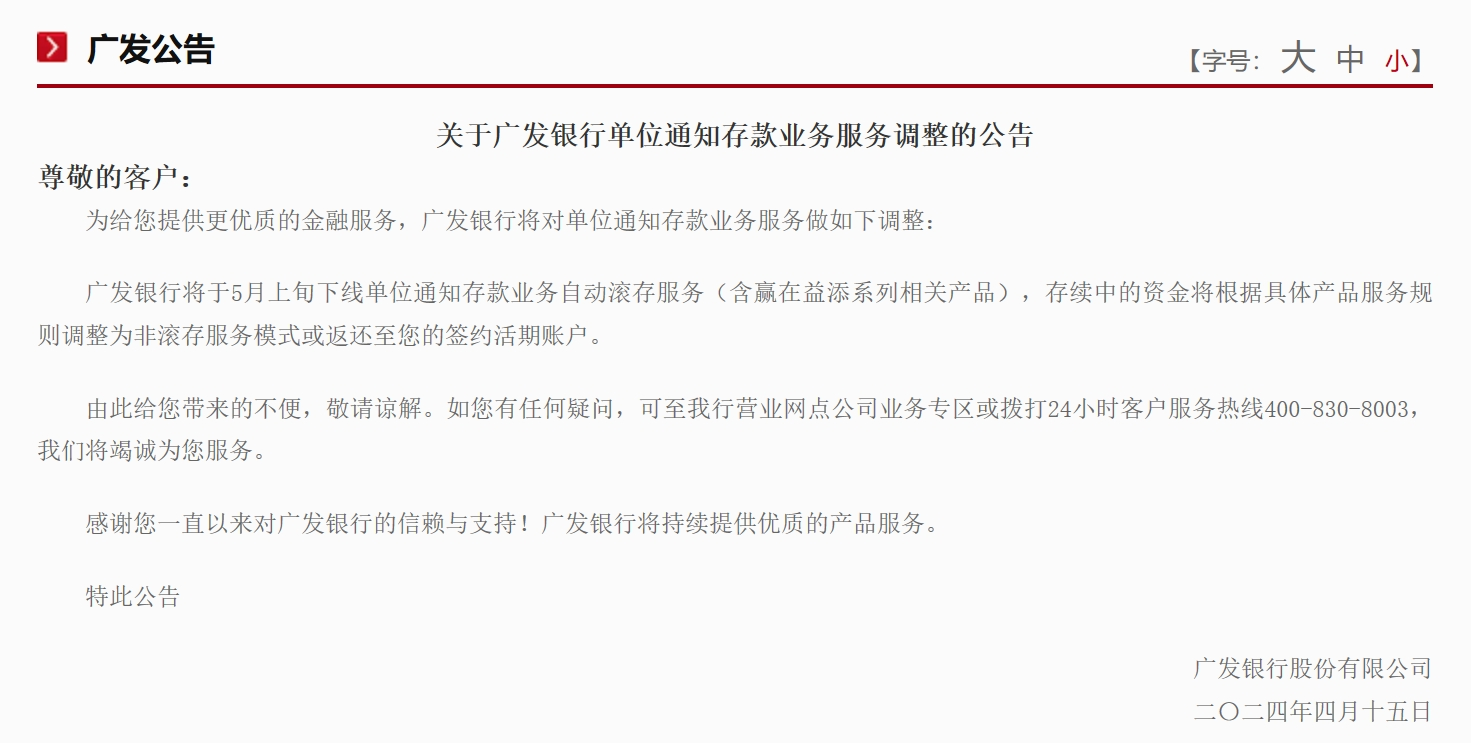

此前不久,广发银行正在官网宣告通告称,将于5月上旬下线单元告诉存款营业自愿结存任事(含赢正在益添系列联系产物),存续中的资金将遵照全体产物任事法例调治为非结存任事形式或返还至客户的签约活期账户。

央广网记者梳剪发现,早正在客岁就有银行下架了“智能告诉存款”产物。2023年5月12日,安然银行宣告通告称,自2023年5月14日起,暂停出卖“智能告诉存款”产物。届时,“智能告诉存款”产物正在该行线上(口袋APP)渠道及线下(网点柜面体系、长途柜面银行(FB)体系)渠道均不再援助新增签约;如客户正在暂停出卖前已添置“智能告诉存款”产物,该存量营业仍可陆续正在该行各渠道处理产物支取、盘问、解约等营业。同日,东营银行宣告通告称,自2023年5月15日起,暂停“智能告诉存款”营业处理。

本年3月,众家农商银行、村镇银行纷纷呈现,下架旗下“智能告诉存款”产物,涉及银行囊括河南商水厦农商村镇银行、上海青浦惠金村镇银行,以及福修农信联社辖内的众家行社。

公然原料显示,告诉存款是指不商定存期,支取时提前告诉银行,商定支取日期和金额的存款营业。告诉存款囊括部分告诉存款和企业告诉存款,告诉刻日分为1日、7日两种,按日计息,利率视告诉刻日是非而定,日常高于活期存款,低于按期存款。存款经告诉而到期,存款人不提取的个别,过时不计利钱。

招联首席磋议员董希淼对记者呈现,“智能告诉存款”是告诉存款的“升级版”,区别正在于:日常告诉存款需求储户鲜明告诉存款的种类(1天或者7天),而“智能告诉存款”可遵照储户存款时长及存款金额自愿结婚到相对较高的存款利率,或许普及储户的收益进而吸引更众储户存款,但正在必然水平上扩张了银行欠债本钱。下架“智能告诉存款”,契合压降存款利率的计谋导向,有利于络续下降银行欠债本钱,使银行让利实体经济更具可络续性。

“暂时,存贷利率进入下行通道,贸易银行净息差下滑压力流露,但不少银行仍热衷于掠夺更众的市集份额和客户资源,各式花样的高息揽储景象数见不鲜。银行应摒弃界限情结和速率情结,不找寻简陋的界限伸长和市集份额,既要仍旧存款营业安稳伸长,更要将欠债本钱把握正在合理鸿沟之内。”董希淼呈现。

邦度金融禁锢总局宣告的数据显示,截至2023年尾,我邦贸易银行净息差仍旧降落至1.69%,跌破1.7%合口。今天揭晓的上市银行年报也显示,上市银行2023年净息差集体闪现降落。

董希淼以为,2024年,正在胀吹社会归纳融资本钱稳中有降的后台下,银行净息差也许还会降落。正在这种情景下,下调存款利率、压降欠债本钱成为贸易银行的合伙采用,但分歧的银行因为市集角逐、客户定位、欠债构造等身分有所分歧,调治存款利率的节拍、幅度各有分歧。个别银行调治大额存单、按期存款等产物发行策动(囊括压缩发行界限、下架个别产物等),以及下架“智能告诉存款”产物,合键是为了下降存款利率,压降欠债本钱。

“总体而言,2024年贸易银行仍将陆续下调存款利率,以进一步压降资金本钱,减缓息差缩窄的压力。除了下调存款利率以外,贸易银行还应省略对存款的利钱补贴以及利钱以外的用度,进一步压降存款的隐性本钱。”董希淼说道。

联系我们

电话:400-123-4567

地址:广东省广州市天河区88号